你的位置:天博综合app官方入口 > 新闻动态 > 产能即将突破千万大关 ABS企业何去何从

发布日期:2025-05-21 08:42 点击次数:102

【导语】中国ABS市场近年来蓬勃发展,伴随着国内经济持续增长和消费升级,市场需求整体呈现增长态势。然而,行业面临着日趋激烈的竞争格局和原材料价格波动频繁等多重挑战。值得关注的是,国内ABS产业格局近期迎来重要变化:浙江石化和裕龙石化两大一体化企业新产线相继投料试车,合计新增产能达90万吨/年,新增产能的释放或将进一步降低对进口产品的依赖,同时亦可能带来市场竞争的加剧。

国内ABS行业产能过剩与需求疲软并存

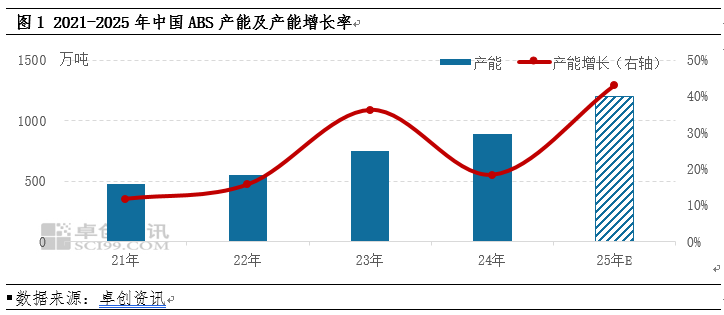

中国ABS产能呈现扩张与调整并存的发展态势。截至目前,国内ABS产能已增至919.5万吨,然而行业内普遍面临技术瓶颈、同质化竞争加剧、企业议价能力下降等问题。与此同时,高库存压力下,新增产能的持续释放进一步挤压了行业利润空间。从运行数据来看,2025年一季度行业整体开工率仅为68.19%,周均产量维持在13.26万吨,而企业去库节奏相对迟缓,反映出供给端短期结构性过剩的压力。

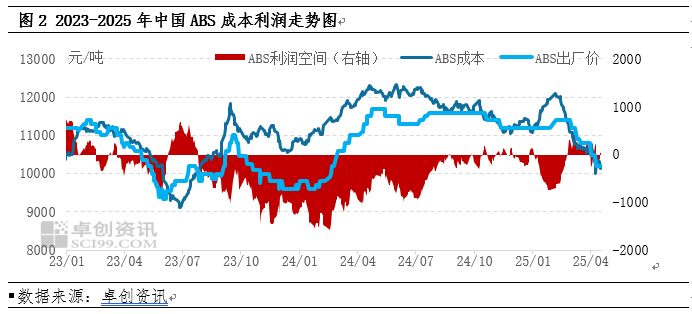

需求端来看,终端家电、汽车等核心应用领域的需求增速呈现放缓趋势,下游企业采购以刚需补库为主,市场交投氛围较为清淡。以空调行业为例,2024年下半年至2025年一季度,国内一系列以旧换新政策助推,叠加部分抢出口订单集中释放之下,排产增长对需求形成短期刺激,但进入2025年二季度后,订单旺季接近尾声,部分下游厂商反映新单销售不畅,库存压力加大,而出口市场受关税政策影响,下游消化能力不足,整体呈现供强需弱的结构性矛盾。担忧短期供需结构改善动能不足,叠加成本宽幅下跌,石化厂纷纷下调报价以期消化库存,ABS价格跌幅放大,部分牌号价格已接近成本线,行业利润再度承压。

炼化行业政策助推ABS产能扩张加速一体化企业占比增多

国内炼化行业“降油增化”趋势下,企业开始向高附加值化工品转型。ABS作为工程塑料核心品类,符合国家推动基础材料国产化及战略新兴产业配套需求,浙石化等项目投产后可显著提升国内自给率,降低对进口高端料的依赖。

浙石化作为国内ABS产能扩张的领头羊,其三期项目规划总产能达280万吨/年,将成为全球之最。该项目主要分为三期,一期的40万吨/年已于2023年投产;二期的120万吨/年陆续投产完毕,第四条30万吨/年产线已于三月底开始投料试车;三期的60万吨/年乳液法和60万吨/年本体法则处于建设阶段。在投产普通料的同时,浙石化也在同步开发阻燃料、电镀料等专用牌号,以匹配下游高端化、差异化需求。

同时,裕龙石化也在通过其炼化一体化项目加速推进ABS产能布局,成为行业结构性调整的重要参与者。作为山东省新旧动能转换标杆工程,其一期项目规划2000万吨/年原油加工能力及2×150万吨/年乙烯装置,配套建设60万吨/年ABS装置。其中,ABS新增产能已于4月9日进入投料试车阶段。其投产不仅助力消化自身上游产品产能,更为国产ABS突破海外高端市场提供技术储备。

结构性竞争压力加剧头部企业主导市场格局

随着一系列新增产能落地,国内ABS行业产能即将迈入“千万吨级”时代,不仅显著提升了国内ABS自给能力,同时也对市场供需格局、行业竞争态势及产业链利润分配产生了深远影响。

从产能集中度来看,CR5产能集中度预计升至46.85%,较去年同期提升0.42个百分点,行业集中度进一步提升。新增产能集中释放下,供需增速不匹配持续施压ABS市场,担忧供需结构改善空间有限,石化厂调价步伐放缓,成本传导不畅,国产ABS料参考价格维持在9400-10950元/吨区间,价格波动幅度较去年同期明显收窄,同比下降9.66%。

未来,伴随新装置的全面达产,头部企业将进一步通过低成本优势和产业链协同效应强化市场主导权。在“以量换价”策略推动下,头部企业将占据更多市场份额,进一步加剧中低端市场价格竞争。此轮竞争加剧将直接推动ABS行业现金成本中枢持续下行,对非一体化中小厂商形成显著压力。

在行业竞争加剧的同时,中小厂商的开工负荷持续承压,部分企业被迫减产或转向差异化牌号生产。与此同时,行业供应能力的提升为下游议价提供了更大空间,进一步推动行业利润向下游转移。当前,ABS行业正面临结构性调整的关键期,中小厂商加速向高附加值产品转型,才能有效对冲通用料市场价格持续承压的经营风险。

Powered by 天博综合app官方入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024